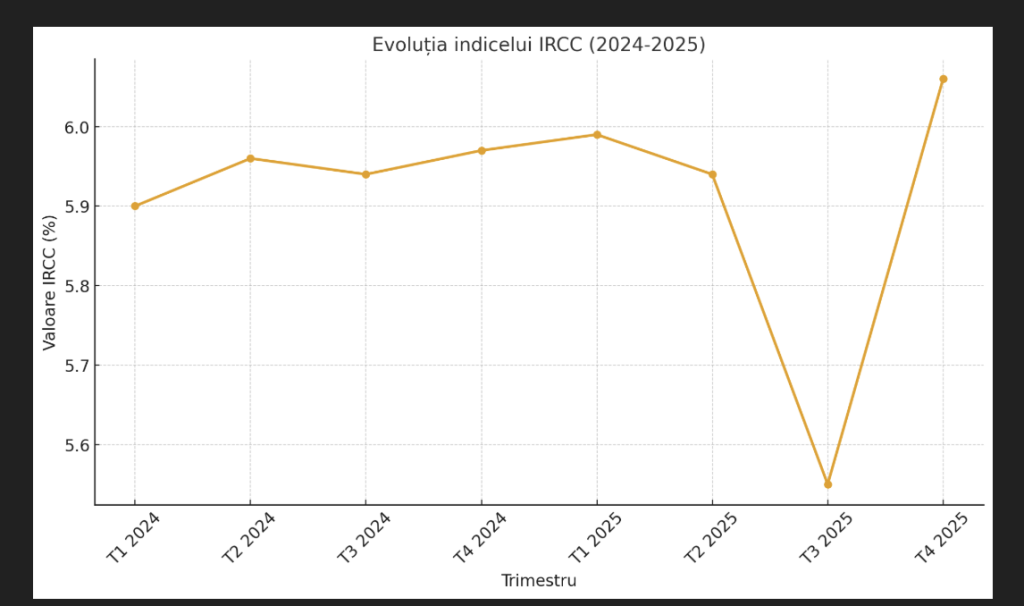

Începând cu 1 octombrie 2025, indicele de referință pentru creditele consumatorilor (IRCC) va urca la 6,06%, cel mai ridicat nivel de la introducerea sa în mai 2019. Creșterea de peste jumătate de punct procentual față de trimestrul anterior aduce presiune suplimentară asupra celor peste 400.000 de români cu credite legate de acest indicator.

Ce este IRCC?

IRCC reflectă media dobânzilor la tranzacțiile interbancare dintr-un trimestru, aplicată pentru următorul trimestru. Astfel:

- pentru T3 2025 (iulie–septembrie) a fost de 5,55%,

- pentru T4 2025 (octombrie–decembrie) urcă la 6,06%.

Creșterea are un decalaj natural: ceea ce vedem în rate în trimestrul următor este rezultatul pieței din trecut.

Impactul asupra creditelor

Pentru debitorii cu rate variabile, efectul este imediat vizibil:

- Un credit ipotecar de aproximativ 210.000 lei pe 25 de ani va aduce o rată mai mare cu 70–100 lei lunar.

- Familiile cu credite multiple sau cu bugete deja tensionate vor resimți mai mult această majorare.

- Cei cu credite legate de alți indici (ex. ROBOR) nu sunt afectați de modificarea IRCC.

De ce crește IRCC?

Trei factori principali împing indicatorul în sus:

- Inflația persistentă, care menține dobânzile ridicate pe piață.

- Deficitul bugetar și costurile mari de finanțare ale statului.

- Politica BNR, care păstrează dobânda de referință la un nivel înalt pentru a tempera inflația.

Toate aceste elemente se reflectă cu întârziere în nivelul IRCC.

Ce urmează?

Specialiștii estimează că ratele vor rămâne ridicate și în 2026, iar o scădere semnificativă a dobânzilor nu pare probabilă pe termen scurt.

Pentru cei cu credite variabile, câteva opțiuni de luat în calcul sunt:

- Refinanțarea către dobândă fixă sau către altă ofertă mai avantajoasă.

- Reevaluarea bugetului pentru a preveni dificultăți la plată.

- Monitorizarea atentă a pieței pentru a profita de eventuale reduceri viitoare ale dobânzilor.